본문영역

본문영역

- FSS 금융가이드

- 체크! 생활 금융 정보

-

이제부터 신용등급’이 아니라

‘개인신용평점’입니다! -

2021년 1월 1일부터 ‘신용등급’이 ‘개인신용평점’으로 바뀐다. 금융 관련 법령 개정을 통하여 은행권, 저축은행권, 여신전문금융업권 등 전 금융업권에서 개인신용평가 체계를 등급제에서 점수제로 전면 전환하는 제도를 시행하게 된 것이다.

신용등급과 개인신용평점은 무엇이 어떻게 다를까?

개인신용평점제란?

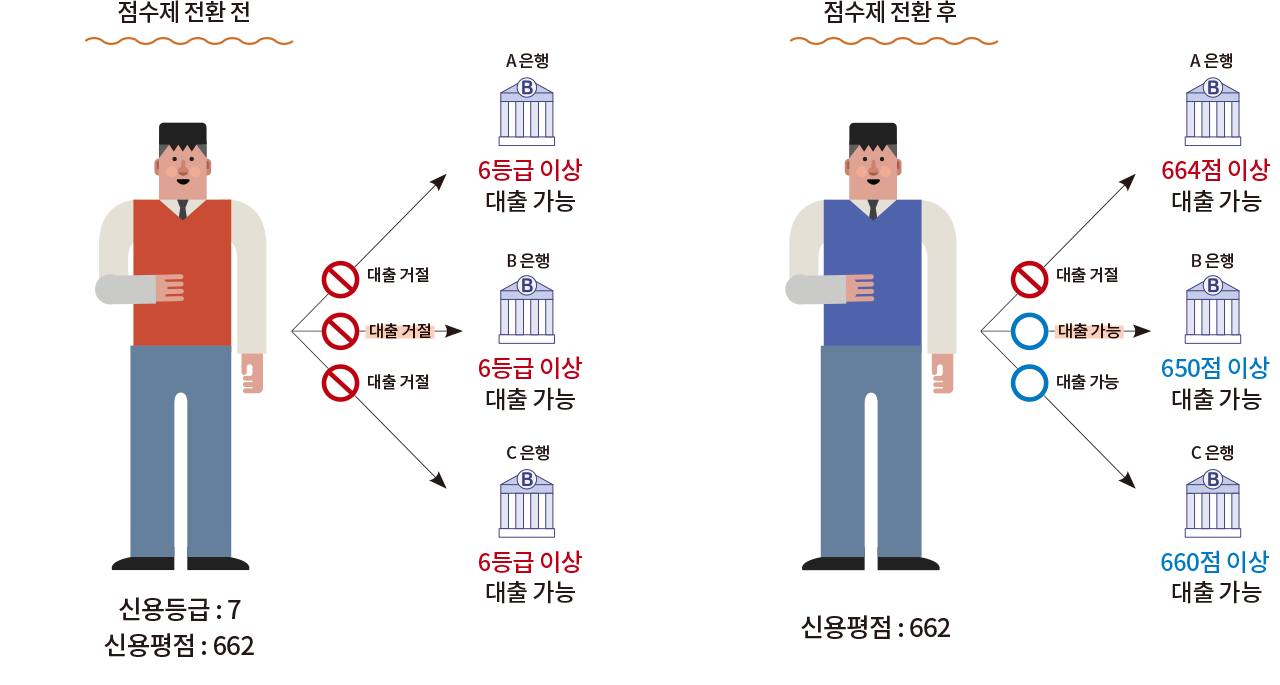

‘신용등급제’는 개인의 신용도를 1~10등급으로 분류하여 평가하는 제도다. 그러나 신용등급제는 문턱효과 같은 단점이 존재하여 금융소비자들의 불편을 초래하기도 했다.

예를 들어 6등급 하위자와 7등급 상위자간에는 신용등급이 유사함에도 7등급 상위자는 금융기관에서 대출심사 시 ‘6등급 이내’까지라는 심사기준에 걸려 대출을 받지 못하는 사례가 대표적이다.

‘개인신용평점제’는 이러한 신용등급제의 단점을 보완하기 위한 제도로서, 개인의 신용도를 등급이 아닌 점수로 평가하여 등급제보다 정밀하게 개인의 신용도를 평가할 수 있다.

신용평가사(CE)의 일률적인 등급평가에서 벗어나 금융회사의 자체적인 기준으로 금융소비자의 개인신용평점에 따라 ‘신용위험 관리역량 ’, ‘신용리스크’ 등을 평가 및 분류하여 각 금융소비자 특성에 맞는 여신심사가 가능해진다. 그렇게 되면 A 은행에서 대출 심사가 거절되었다 하더라도, B 은행에서는 대출 심사를 통과할 수 있게 된다.