알쓸금잡

보험계약 전

알릴 의무,

이것만 알면

간단해요

글_ 편집실

갑자기 찾아온 상황을 대비해 들어둔 보험. 그런데 보험금 지급이 거부될 수도 있다고요? 보험에 가입할 때마다 언제나 아리송한 보험계약 전 알릴 의무, 누구나 쉽게 이해할 수 있도록 핵심만 골라 정리했다.

-

함께 만드는 건강한 보험 문화

보험은 사고로 인해 발생하는 신체적, 경제적 손실에 대비해 여러 사람이 돈을 모은 후 사고를 당한 사람에게 지급하는 제도다. 여기서 미리 모아두는 돈을 보험료, 사고 시 받는 돈을 보험금이라고 한다. 보험은 다수의 사람이 보험료를 납부하고, 보험금을 수령하기 때문에 보험 가입자들이 재산을 공동으로 운용하는 것이라고 말할 수 있을 것이다. 여러 사람의 돈이 모이고, 또 그걸 상황에 따라 재분배하는 만큼 공정한 보험계약은 필수다. 건강한 보험 문화를 위해 보험사와 보험 가입자, 모두가 노력해야 한다는 뜻이다. 부주의한 계약으로 인해 손해를 보는 보험소비자가 생기지 않도록 보험사는 계약 전 더 철저히 확인하고, 보험 가입자는 보험계약 전 알릴 의무에 따라 본인의 상태를 정확히 고지해야 한다. 상호 간의 노력이 모인 보험계약은 더 안전하고 즐거운 생활을 할 수 있게 할 것이다.

계약 전 알릴 의무, 전격 해부!

-

보험회사는 보험 가입자의 질병 여부, 직업 등의 위험 상태를 바탕으로 보험계약 체결 여부와 보험료 수준을 결정한다. 이때 보험 체결에 큰 영향을 미치는 내용을 보험회사에 알려야 하는 의무가 있다. 이 의무를 ‘계약 전 알릴 의무’ 혹은 ‘계약 전 고지 의무’ 라고 한다.

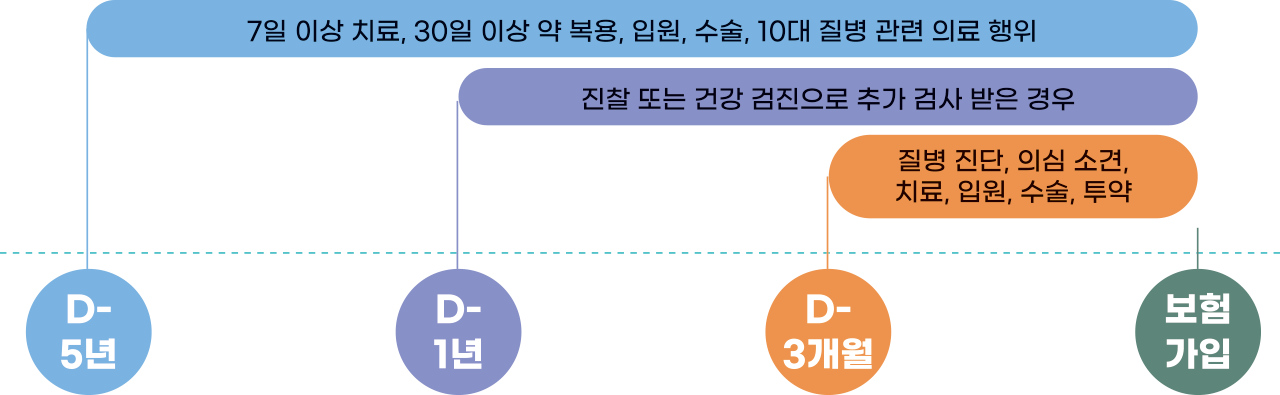

의무 고지 사항에는 보험 가입 여부와 보험료 수준을 결정할 만한 것들이 있는데, 주로 보험 가입자의 건강 및 사고 위험 관련 내용이다. 건강 상태는 어떤 질병을 확정 진단받은 적이 있는지, 입원이나 수술한 이력이 있는지 등을 확인한다. 또 사고 위험성은 직업이 무엇인지, 위험한 취미 생활을 즐기지는 않는지 등을 파악한다. 수집된 정보를 토대로 보험료 수준을 책정하니 항목을 잘 읽고 답변해야 한다. 특히 보험 가입 시 최근 3개월, 1년, 5년 이내 발생한 의료 행위에 대한 정확한 고지가 필요하다.

-

의무를 준수하지 않았을 경우, 보험계약이 해지되거나 보험금 지급이 거부될 수 있다. 청약서를 작성할 때 반드시 사실대로 작성해야 하며, 청약서에 기재하지 않고 설계사에게만 알린 경우에는 효력이 없으니 유의할 것. 요즘에는 보험상품이 다양해지면서 건강고지형, 간편고지형 등 보험상품별 고지 항목이 다르니 상품별 고지 항목에 따라 청약서를 작성하면 된다. 앞서 말한 내용만 잘 숙지하고 있다면 다음 보험 가입은 걱정할 것 없다. 혹시 주변에 계약 전 알릴 의무를 잘 모르고 있는 지인이 있다면 함께 읽고 같이 숙지해 보자.

고지 사항에 따른 보험 가입 및 보험료 결정 예시

보험 가입 시 고지 사항 예시

고지 사항에 따른 보험 가입 및 보험료 결정 예시